保险制度创新:低空强制险要来了?解读五部门低空保险新规

到2027年,无人驾驶航空器责任保险强制投保制度将初步建立,这意味着“黑飞”不仅面临监管处罚,更将面临无法获得飞行审批的实质性障碍。

2026年2月12日,国家发展改革委、金融监管总局、中国民航局联合印发《关于推动低空保险高质量发展的实施意见》。这份名为“发改低空〔2026〕123号”的文件,首次以系统性政策框架的形式,明确了低空保险的发展路径,其中最受关注的是:无人驾驶航空器责任保险强制投保制度真的要来了。

作为长期关注低空产业的观察者,笔者认为,这份《实施意见》不仅是保险业的专项文件,更是低空经济从“野蛮生长”走向“规范发展”的关键基础设施。本文将从政策内涵、地方实践、产业影响三个维度,为您深度解读。

01 政策破局:为什么是“强制险”?

《实施意见》开宗明义:低空保险是以保障低空飞行活动为核心,为低空航空器制造与运营、低空基础设施建设以及各类专业化服务等提供风险保障的保险。

为什么要在这个时候推出强制投保制度?答案藏在低空经济的发展阶段里。

近年来,我国以无人驾驶航空器为代表的新型低空航空器技术创新加速,农林作业、巡查巡检、城市治理、应急救援、物流配送等场景加速拓展。但与此同时,风险事件开始增多。宁波某保险机构人士透露,无人机伤人、损物案例逐渐出现,空域冲突、操作失误、链路丢失等新型风险正在成为行业“成长的烦恼”。

过去,低空保险市场存在明显的供需错配。一方面,保险公司由于缺乏历史数据,不敢轻易承保;另一方面,产业链企业面临风险种类新、风险敞口大的困境。单家保险公司在发动机制造等重点领域的保障能力有限,导致低空保险市场“有需求、无供给”的尴尬局面。

《实施意见》的出台,正是要破解这一困局。文件明确提出两个时间节点的目标:到2027年,无人驾驶航空器责任保险强制投保制度初步建立;到2030年,低空保险政策框架基本形成。

02 制度设计:从“愿保尽保”到“凡飞必保”

此次《实施意见》的制度设计,可以用“全链条闭环”来概括。

首先,在投保环节,对于按照法律法规应当投保的无人驾驶航空器,强制投保要求将纳入飞行活动审批的前置条件。这意味着,未来申请飞行空域时,保险凭证将成为“通行证”的一部分。

其次,在运行环节,管理部门将加强投保情况核查。在事故处置环节,则实行“凡处必核”。中国民航局将牵头制定强制投保实施办法,明确基本责任范围和最低保障限额,金融监管总局则负责出台示范条款和服务指引。

这套制度设计的核心逻辑是:把保险从“事后补偿”的工具,转变为“事前监管”的手段。 当保险成为飞行的刚性门槛,“黑飞”不仅面临监管处罚,更将面临无法获得飞行审批的实质性障碍。

值得一提的是,政策并非“一刀切”。对于使用微型、轻型无人驾驶航空器从事非经营性飞行活动的主体,文件采取“鼓励投保”的姿态,体现了分类施策的监管思路。

03 地方实践:重庆共保体与杭州创新

政策顶层设计之外,地方层面的创新实践正在加速铺开,为全国制度落地提供了宝贵经验。

重庆是全国首个低空经济共保体的诞生地。 2025年8月,由重庆市发展改革委、重庆金融监管局、人保财险牵头,19家保险公司共同组建的低空经济共保体正式成立。

这个共保体采用“风险共担、合作共赢”的模式,有效解决了单家公司承保能力不足的问题。成立当日,共保体即与16家单位完成项目签约,提供6115万元风险保障。

共保体推出的首批专属产品“渝低空保”覆盖无人机第三者责任、航空产品责任、科技研发成果转化、网络安全四大领域。签约客户覆盖重庆、深圳两地低空经济产业龙头企业,初步展现了服务全国的能力。

杭州则在产品创新层面走在前列。 人保财险杭州市分公司自2024年以来,陆续推出多项“全国首单”方案。2024年7月,行业首个低空经济专属保险“低空保”落地,覆盖电动垂直起降飞行器财产损失、第三者责任,并创新性地纳入链路丢失、操作失误等新型风险。

2025年4月,人保财险推出“低空卫士”方案,为医疗急救物资运输提供全链路保障,护航应急医疗的“空中生命线”。同年5月,全国首个“低空+信用”模式在杭州落地——游客凭信用分免押金使用低空拍摄设备,保险在其中承担了风险兜底的角色。

宁波则推出“低空安全保”,以“空地一体”全维度保障模式,打破传统保险产品空中风险与地面责任割裂的局限性。

04 产业影响:全产业链保障的时代来临

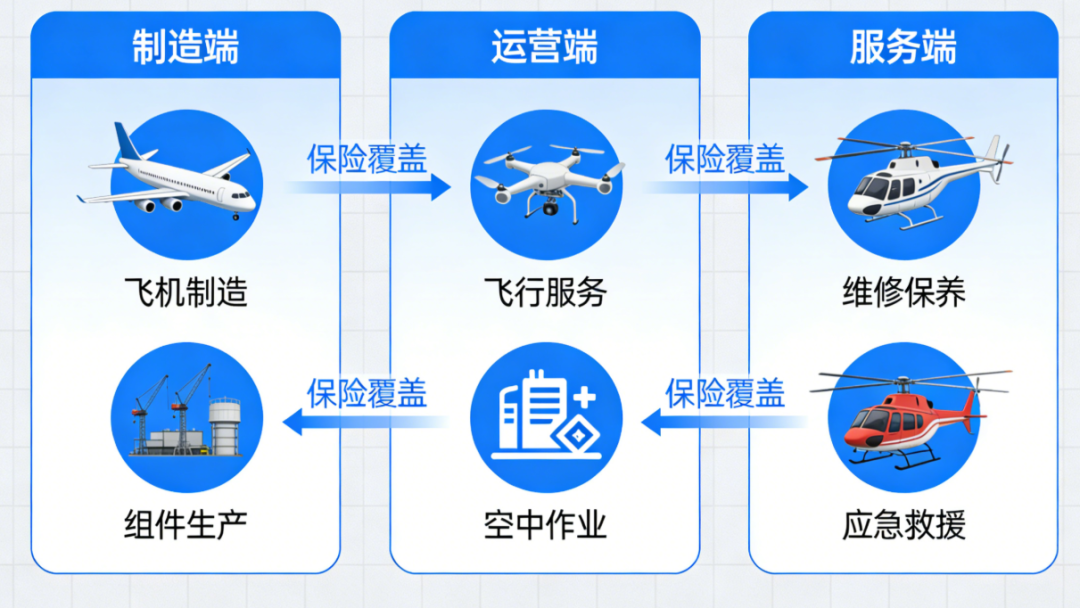

强制险制度的建立,影响的不仅仅是无人机飞手和运营企业。从《实施意见》的表述看,低空保险的视野覆盖了整个产业链。

文件提出,引导保险公司逐步建立覆盖低空研发试验、生产制造、飞行运营、基建配套等全产业链保险产品体系。这意味着,从实验室里的原型机,到天空中的物流无人机,再到地面的起降坪和通信设施,都将纳入保险保障的范围。

风险类型也在扩展。除了传统的飞行安全风险,文件还提及技术安全、网络与数据安全、环境与设施安全、人为操作安全等新型风险。对于正在探索低空物流、城市空中交通的企业来说,这些风险保障恰恰是商业化运营的前提条件。

出口信用保险也被纳入政策视野。 文件明确,要加大出口信用保险、出口产品责任保险及再保险的支持力度,支持低空产业拓展海外应用。对于有志于“出海”的中国低空制造企业,这无疑是一个积极信号。

05 未来挑战:数据底座与专业能力

制度的落地离不开基础设施的支撑。《实施意见》特别强调了两项基础能力建设:数据平台和专业人才。

数据是保险定价的核心。 目前,低空保险面临的最大瓶颈是缺乏精算数据。无人机事故发生率是多少?不同场景下的风险差异有多大?这些基础数据的缺失,导致保险公司“不敢定价、不会定价”。

为此,文件提出加快建设低空保险信息平台,探索与低空智能网联系统对接,实现保险承保理赔信息、飞行运行信息、企业信用信息、违法违规记录,以及地理、气象、电磁等风险信息的共享。

重庆共保体的做法是筹建低空经济风险实验室,依托智能服务平台,运用大数据分析打造风险减量服务模式。这种“保前定价—保中风险减量—保后理赔”的全流程服务模式,代表了行业的发展方向。

专业能力建设同样紧迫。低空经济涉及航空、通信、法律等多个领域,保险从业人员既要懂保险精算,又要懂飞行技术。文件提出加大专业人才培育力度,这正是行业可持续发展的根本保障。

写在最后

回到文章开篇的问题:低空强制险真的要来了吗?

答案是肯定的。到2027年,无人驾驶航空器责任保险强制投保制度将初步建立。对于低空产业从业者而言,保险将从“可选成本”变为“必选门槛”。

但更值得思考的是,保险制度的完善,恰恰是低空经济走向成熟的标志。当“飞得起”之后,如何“飞得稳、飞得安全”,成为决定产业能走多远的关键。正如重庆金融监管局所言,保险是“经济减震器”和“社会稳定器”。

在这个意义上,这份《实施意见》不仅是保险业的政策文件,更是低空经济走向规范化、规模化发展的基础设施。未来三年,随着强制投保制度的落地、数据平台的建成、专业能力的提升,我们有理由相信,低空保险将真正成为护航低空经济发展的“安全底座”。

参考资料:

1.国家发展改革委、金融监管总局、中国民航局.《关于推动低空保险高质量发展的实施意见》(发改低空〔2026〕123号),2026-01-28.

2.腾讯新闻.全国首个低空经济共保体在渝成立,汇聚19家险企,2025-08-29.

3.新华财经.全国首个低空经济共保体在重庆成立,2025-08-29.

4.国家金融监督管理总局.国家发展改革委 金融监管总局 中国民航局关于推动低空保险高质量发展的实施意见,2026-02-12.

5.中国经济网.金融监管总局等部门联合发布意见 推动低空保险高质量发展,2026-02-13.

6.世界浙商网.人保财险杭州市分公司:以保险创新护航低空经济高质量发展,2025-09-26.

7.新京报贝壳财经.全国首个低空经济共保体成立 首批提供超6000万风险保障,2025-08-31.

8.中国宁波网.宁波首单“低空安全保”落地,2025-11-16.

9.中国人保财险.全国首个低空经济共保体在渝成立签约项目提供风险保额超六千万元,2025-09-01.