2026低空经济最新版图:谁在“真金白银”落子,谁还在“概念PPT”圈地?

2月10日,工信部等五部门联合发布《关于加强信息通信业能力建设支撑低空基础设施发展的实施意见》,第一次为“低空路”定下通信覆盖率硬指标:到2027年,全国低空公共航路地面移动通信网络覆盖率不低于90% 。

几乎同一时间,一个县级市的动作引发业内侧目:昆山——这座没有民航机场的城市,同时拥有国际航空客运代码“KVS”和货运代码“KHL” ,峰飞航空全球首款5吨级eVTOL“天际龙”完成首秀,海外订单已签至50架。

一边是国家部委为“修天路”定标,一边是县域经济跑通“研发+制造+运营+出海”全链条。2026年的低空经济,再也不是PPT上的概念赛道,而是真金白银的产业博弈。

我们在走访长三角、大湾区多个产业带,交叉比对十余份地方政府工作报告与第三方研报后,试图绘制这份2026年低空经济“实干版图”——哪些区域已进入商业化闭环,哪些还停留在“签约即胜利”的阶段?

01 真干派:他们在“修路造机收订单”

大湾区:不只有无人机,正在“修制度”

广东聚集了全国30%以上的低空产业链企业,总数约1.5万家。这个数字并不让人意外,真正值得关注的是政策工具的质变。

2025年10月,广东省政府办公厅印发《支持低空经济高质量发展若干措施》,16条政策覆盖适航审定、空域改革、金融支持、应急管理,标志性意义在于:从“鼓励发展”转向“系统治理” 。

具体到执行层,广东2026年将新建2500个无人机起降点、20个直升机起降点,构建覆盖全省的低空智能网联系统。东莞首批10个标准化直升机起降点已于2月2日启用,“15分钟穗莞深空中通勤圈”进入实测。

为什么这是“真干”?

起降点密度决定运营成本:2500个不是“规划数”,是年度执行目标

广深珠三核分工明确:广州攻eVTOL整机、深圳守“世界无人机之都”、珠海依托通航机场做产品体系、东莞佛山做制造配套

制度供给进入“深水区”:省级综合飞行服务平台、无人机安全纳入应急体系、省市共建适航审定机构

一句话总结:大湾区在用修高速公路的思路修低空路——地要征、站要建、人要管、标准要统一。

昆山现象:县级市跑出“研发+订单+出海”闭环

如果说大湾区胜在“全”,昆山则胜在“透”。

截至2026年2月,昆山已集聚低空经济相关企业70余家,产业规模超50亿元,建成73个低空起降设施。但数据只是表象,真正的分水岭是商业闭环的完成。

看三个维度:

1. 产品端从“吨级”到“10座”全覆盖

峰飞航空5吨级eVTOL“天际龙”纯电版航程250公里,混动版达1500公里,最大载客量10人,舱内配置盥洗室、吧台。这不是实验室样机,而是已获海外50架订单的交付态产品。

2. 应用端从“试点”变“刚需”

为立讯精密定制的6条零件运输航线,月均飞行200余趟次,综合成本节约60% 。当低空物流进入制造企业的成本核算表,就不再是“锦上添花”,而是供应链竞争力的一部分。

3. 资源端县级市拿下“国际代码”

昆山是全国唯一同时拥有国际航空客运代码“KVS”和货运代码“KHL”的县级城市。这意味着全球货运航司可以将昆山视为一个“虚拟机场”进行路径规划——这不是招商引资的噱头,而是纳入国际航空物流体系的实质性门票。

一句话总结:昆山证明了——低空经济不需要一线城市的行政级别,只需要产业链的完整闭环。

池州、仪征:三四线城市的“精准卡位”

当头部城市争抢整机与总部,嗅觉敏锐的三四线城市正在切走“制造基地+应用场景”的蛋糕。

安徽池州:中科安飞全资子公司沙燕航空从签约到投产仅用9个月,主打无人机自动机库、运载类无人机、侦测反制装备。逻辑清晰——合肥有研发,池州供空域+厂房。贵池区政府工作报告已将“加快建设长三角低空经济创新区”列为2026年重点工作。

江苏仪征:依托南京邮电大学技术团队,东翼无人机已跑通“园区咖啡配送”场景——从下单到送达不到10分钟。更值得关注的是人才闭环:仪征技师学院开设“无人机应用与反制”专业,首批招生80人,12家企业定向培养。

一句话总结:真干的城市,都在解决“最后一公里”的落地成本问题——无论是生产落地,还是人才落地。

02 泡沫区:还在“签约即宣传、规划即落地”

如果说实干派的特点是“交付、投产、复购”,那么泡沫区的典型特征是“框架、意向、开工仪式”。

综合多位专家访谈与区域数据对比,以下四类信号值得警惕:

信号一:产业规划“大而全”,但本地产业链基础近乎为零

某中部城市2025年签约低空经济项目23个,协议金额超200亿元,但当地既无通航机场历史,也无无人机配套企业。某券商调研纪要直言:“展厅里的飞机是从深圳借展的。”

国研新经济研究院创始院长朱克力提醒:低空经济不是凭空造城,现有产业集聚区(大湾区、长三角)均依托数十年电子、装备制造积累。没有模具产业的“模具之都”、没有通信基础的“智联网都”,基本属于概念包装。

信号二:试点飞了一次,就宣布“常态化运营”

2025年多地出现“首飞即头条、首飞即收官”现象。某北方城市完成一次医疗样本无人机运输演示后,随即宣布“开通常态化航线”,但半年后再无公开飞行数据。

专家判断标准:真实的常态化运营,必须有可查询的飞行架次、载货量、故障率、复购客户。美团无人机截至2025年底累计订单超78万单,月均配送同比增长65%——这才是真常态。

信号三:只谈载人“愿景”,回避适航取证进度

eVTOL载人是低空经济的“皇冠”,但也是商业化最远的领域。

目前全国真正完成载人级适航取证并交付客户的,仍是亿航EH216-S等极少数机型。多数宣称“即将取证”的企业,实际仍在局方审定流程中段。

“三先三后”原则(先载货后载人、先隔离后融合、先远郊后城区) 已被写入民航法修订框架。2026年仍以载人飞行器为主打但无适航证进展的城市项目,建议持谨慎预期。

信号四:跨域协同“签而不做”

粤港澳大湾区拥有全国最完整的低空产业链,但三地空域管理、人员资质互认、数据跨境流动仍以“一事一议”特许模式为主,短期内难以复制推广。

北京社科院副研究员王鹏直言:跨域低空合作,如果只签战略协议、没有常态化飞行计划,大概率是“朋友圈式招商”,而非真实制度突破。

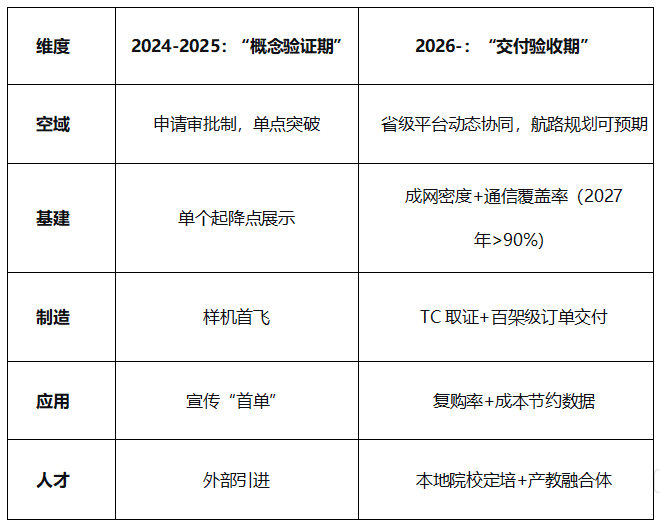

03 分水岭已至:2026是“落地交付”的验收年

综合五部门《实施意见》、新修订《民航法》(2026年7月1日施行)及多地产业实践,低空经济的评价标准正在发生根本性迁移:

结论很清晰:低空经济已经从“要不要干”的认知战,进入“干成什么样”的验收战。

写在最后

2026年2月,当我们在昆山峰飞的试飞基地看到“天际龙”稳稳升空,在仪征产业园接过无人机配送的热咖啡,在大湾区发改委文件中读到“2500个新建起降点”的量化指标时,一个强烈的感受是:

这个行业,终于不再需要靠预测“万亿市场规模”来证明自己了。

真正值得关注的,是那些把订单写进财报、把航线织入城市治理、把代码写入国际货运系统的地方与公司。

而对于那些仍以“签约仪式”为终点、以“产业论坛”为战场、以“概念片”为产品的玩家——资本市场和产业链上下游,已经失去了耐心。

2026年,让交付说话。

本文主要信息来源:

《中国经营报》2026年2月9日第19版《低空经济发展提速 粤港澳大湾区先行先试》(记者:陈靖斌)

上海证券报2026年2月11日《从概念投资到产业投资 低空经济加速落地》

苏州市人民政府官网2026年2月6日《“今年直升机,明年eVTOL” 昆山低空场景不断开辟新赛道》

第一财经2026年2月11日《五部门部署低空基础设施 产业链上下游迎来哪些机遇》(记者:祝嫣然)

市场资讯2026年2月11日《广东2026年新建2500个无人机起降点,低空经济规模明年有望突破万亿元》

扬子晚报网2026年2月9日《无人机“空运”咖啡仅用时10分钟,这里“低空经济”领域越来越全场景越来越多》

新华网2026年1月24日《低空经济观察|<低空经济发展报告(2025-2026)>发布》