万亿低空经济城市格局:市场主体、产业规模、配套服务全梳理

当无人机穿梭在城市楼宇间配送物资,eVTOL(电动垂直起降飞行器)载着乘客跨江通勤,低空旅游直升机俯瞰城市地标…… 曾经的 “空中科幻”,正以燎原之势走进现实。

低空经济,特指 1000 米以下空域的经济活动,作为国家战略性新兴支柱产业,已连续两年写入政府工作报告,2026 年正式迈入 “常态运营元年”。这场席卷全国的 “低空革命” 中,各大城市竞相布局,形成差异化竞争格局。本文基于权威行业报告与官方数据,从市场主体、产业规模、配套服务三大核心维度,全景拆解中国城市低空经济发展现状,一文看懂万亿赛道的城市竞争逻辑。

一、市场主体:8.9 万家企业角逐,五城引领产业集聚

产业竞争,核心是企业竞争。低空经济产业链涵盖研发制造、运营服务、配套支撑三大环节,截至 2025 年 3 月,全国低空经济相关企业已超8.91 万家,形成 “五城引领、集群联动” 的空间格局。

(一)城市集聚 TOP5:头部效应显著

从企业数量看,第一梯队城市遥遥领先,合计占全国总量的 23.71%,具体如下:

深圳(5597 家):全球 “无人机之都”,全产业链布局,消费级无人机占全球 70% 以上份额,集聚大疆创新、顺丰丰翼、美团无人机等头部企业,飞控系统、适航认证、低空监管平台链条完整。

广州(4445 家):粤港澳大湾区核心枢纽,百亿级空天产业基金加持,培育产业链企业超 4200 家、核心企业 65 家,拥有全球首条飞行汽车量产线,亿航智能 EH216-S 实现无人驾驶载人商飞。

北京(3881 家):全国科创资源高地,聚焦 eVTOL 研发、空管技术与标准制定,培育峰飞航空、时的科技等头部主机厂,创新效力全国领先。

西安(3656 家):西部低空制造核心,依托航空工业基础,主攻工业无人机、直升机零部件制造,军工技术转民用优势突出。

成都(3553 家):工业无人机标杆城市,集聚航天科工、中航无人机等院所,彭州 “天空之眼” 基地为西部最大无人机测试场,主打工业级无人机与低空保障系统。

(二)产业链核心玩家:四大赛道各领风骚

低空经济核心载体分为四大类,对应不同市场主体与应用场景:

无人机(行业 + 消费级):技术最成熟、商业化最广。消费级由大疆创新主导,全球市占率超 70%;行业级聚焦物流、植保、巡检,代表企业顺丰丰翼、美团无人机、极智嘉,2025 年顺丰丰翼飞行超 29 万架次,运输超 590 万件。

eVTOL(空中出租车):商业化落地初期,2026 年为 “取证量产大年”。代表企业亿航智能(广州)、小鹏汇天(广州)、峰飞航空(上海),亿航 EH216-S 已获全球首张无人驾驶 eVTOL 型号合格证。

飞行汽车:陆空两用,量产前夜。** 小鹏汇天 “陆地航母”** 已批量试产,计划 2026 年下半年量产,每 30 分钟可下线一台。

直升机:技术成熟,应急救援、低空旅游主力。代表企业中航直升机、金汇通航,电动化转型为未来方向。

(三)配套服务主体:全链条支撑成型

适航认证 / 检测:中国民航科学技术研究院、广电计量、安联保险等,为飞行器提供适航审定、质量检测服务。

空管 / 智联网:中国电子科技集团、海格通信,搭建低空智联网与飞行管理平台,保障低空飞行安全。

培训 / 金融:民航飞行学院、低空经济产业基金(深圳百亿、苏州 20 亿母基金),提供人才培养与资金支持。

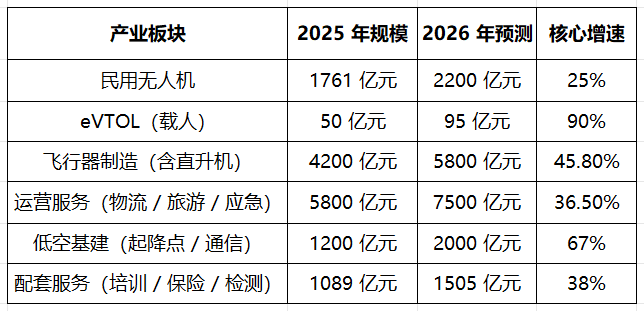

二、产业规模:2025 年达 1.5 万亿,2026 年破万亿增量

低空经济已进入爆发式增长通道,权威数据显示,2025 年全国低空经济市场规模达 1.5 万亿元,同比增长超 35%;2026 年将突破1 万亿元增量,总规模达 2.5 万亿元左右;2035 年有望达 3.5 万亿元,成为拉动经济增长的核心新引擎。

(一)核心产业细分规模(2025-2026 年,数据来源:《2026 中国低空经济白皮书》、民航局)

(二)重点城市产业规模与目标

深圳:2025 年低空经济产业规模超 3000 亿元,占全国 20%;计划 2026 年建成 1200 个以上低空起降点,覆盖载人、物流、社区配送、城市治理四大领域。

广州:2025 年产业规模超 2500 亿元,eVTOL 订单总额超 300 亿元;目标 2027 年建成全球低空经济标杆城市。

苏州:2025 年低空制造产值超 200 亿元,计划 2026 年建成超 200 个垂直起降点,打造长三角低空智造高地。

合肥:2025 年低空经济规模突破 500 亿元,骆岗公园全域低空开放,聚焦应急医疗、城市巡检、物流配送三大场景。

(三)应用场景商业化数据

低空物流:2024 年全国新开通低空物流航线超 140 条,即时配送订单量达 480 亿单;美团无人机在深圳累计完成超 140 万架次配送,日均订单超 5000 单。

低空旅游:全国开通超 200 条低空旅游航线,“景区 + 低空” 成文旅新热点,2025 年旅游类低空飞行服务收入超 800 亿元。

公共服务 / 应急:无人机在电力巡检、农林植保、森林防火领域作业效率提升 3-5 倍;直升机 + 无人机协同救援响应速度提升 40%,医疗急救无人机实现器官、药品分钟级配送。

三、配套服务:基建 + 政策 + 空域,三大支撑筑牢产业底座

低空经济的规模化落地,离不开基础设施、政策体系、空域管理三大配套服务的协同支撑。2026 年成为配套服务集中建设期,各大城市加速补齐短板,构建 “飞起来、飞得稳、飞得合规” 的产业生态。

(一)基础设施:起降点 + 通信网络 + 充换电,全面提速

垂直起降点(Vertiport):2026 年为建设高峰。深圳计划建成 1200 个 +,苏州 200 个 +,广州 150 个 +,北京 100 个 +;截至 2025 年底,全国在册通用机场 475 个,远低于美国 5000 个,缺口巨大新华网。

低空智联网:5G-A / 卫星通信全覆盖,保障 1000 米以下空域通信无盲区。深圳、广州、合肥已试点低空 5G 专网,实现飞行数据实时回传、风险预警秒级响应。

充换电 / 运维基地:适配电动飞行器需求,深圳、广州建成超 50 个无人机智能充换电站,支持自动充电、电池更换;eVTOL 专用充换电站 2026 年将在各大试点城市落地。

(二)政策体系:国家立法 + 地方专项,法治化护航

国家层面:2025 年《民用航空法》修订通过,2026 年 7 月 1 日施行,首次增设 “低空经济发展促进” 专章;国家发改委发布《低空经济及其核心产业统计分类(试行)》,明确 4 大类 23 中类 65 小类产业边界;《无人驾驶航空器飞行管理暂行条例》正式实施,空域审批简化。

地方层面:31 个省份全部将低空经济写入 2026 年政府工作报告,多地出台专项法规:

深圳:全国首部地方专项法规《深圳经济特区低空经济产业促进条例》,3000 平方公里低空空域全面开放,120 米以下空域 “报备即飞”。

苏州:全国第二部专项法规《苏州市低空经济促进条例》,设立 20 亿元低空母基金,打造 “芯片空路” 低空物流专线。

合肥:全国首个聚焦 eVTOL 商业化的政策,适航取证最高奖励 1500 万元,运营按人次补贴。

(三)空域管理:从 “审批制” 到 “报备制”,开放度持续提升

空域是低空经济的 “核心资源”,2026 年空域改革取得历史性突破:

分层开放:深圳、广州、合肥试点 300 米以下 G 空域(通用空域)开放,120 米以下空域无需审批,报备即可飞行;2026 年下半年有望扩大至全国 20 + 城市。

分类管控:载人 eVTOL、直升机实行 “精细化审批”,无人机物流、巡检实行 “报备制”,应急救援实行 “优先放行”。

协同管理:长三角、粤港澳大湾区建立跨省低空协同管控示范区,实现 “一地报备、全域通行”。

四、城市竞争格局:四大梯队,差异化突围

基于产业实力、创新能力、场景活力,《中国低空经济发展指数报告(2026)》将全国 31 个省区市划分为四大梯队,城市竞争呈现 “头部领跑、中部追赶、西部特色” 格局:

第一梯队(引领区):广东、江苏、浙江、四川、北京

核心特征:产业规模超 2000 亿元,企业数量超 3000 家,全产业链布局,商业化场景成熟。

代表城市:深圳(无人机 + eVTOL)、广州(eVTOL + 飞行汽车)、北京(研发 + 空管)、苏州(低空制造 + 物流)、成都(工业无人机)。

第二梯队(追赶区):山东、安徽、陕西、上海、重庆等 10 省市

核心特征:产业规模 500-2000 亿元,企业数量 1000-3000 家,聚焦特色赛道,场景试点加速。

代表城市:合肥(eVTOL 运营)、西安(低空制造)、上海(eVTOL 研发)、重庆(低空旅游 + 应急)。

第三梯队(培育区):湖南、湖北、福建、辽宁等 8 省市

核心特征:产业规模 100-500 亿元,企业数量 500-1000 家,依托本地资源,主攻低空旅游、农林植保等细分场景。

代表城市:长沙(全域空域改革)、武汉(低空物流)、厦门(低空旅游)。

第四梯队(筑基区):贵州、西藏、青海、宁夏等 8 省市

核心特征:产业规模不足 100 亿元,企业数量少于 500 家,以基础设施建设、政策配套为主,未来潜力巨大。

五、未来趋势:2026 年规模化落地,三大方向值得关注

商业化加速:2026 年 eVTOL 批量交付,低空物流、空中通勤从试点走向常态运营,万亿市场全面激活。

技术突破:重载 eVTOL、长续航无人机、低空智联网核心技术持续突破,成本下降 50% 以上,推动场景普及。

城市分化:头部城市(深圳、广州、北京)巩固领先地位,中部城市(合肥、苏州、西安)凭借特色赛道突围,西部城市依托资源优势发展低空旅游、应急救援等特色产业。

低空经济,既是新质生产力的重要载体,也是城市竞争的新赛道。从市场主体的集聚到产业规模的爆发,从基础设施的完善到政策空域的放开,中国城市低空经济已完成 “从 0 到 1” 的突破,正迈向 “从 1 到 N” 的规模化发展新阶段。

未来,随着技术持续迭代、政策不断放开、场景日益丰富,低空经济将深度融入城市生产生活,重塑城市交通格局、产业布局与生活方式,成为中国经济高质量发展的新引擎。