基础设施狂飙!起降点 / 服务站 / 调度中心,低空基建投资指南

当城市交通从二维平面迈向三维立体,低空经济正成为新质生产力的核心赛道。2026 年,全国低空基建投资突破 300 亿元,同比暴涨280%。从 eVTOL 垂直起降场到无人机自动机巢,从飞行服务站到智能调度中心,一张覆盖城市、连接城乡的低空基础设施网络正加速成型。

对于政府、城投、产业资本与运营商而言,这是一场必须抢占的立体新基建红利。本文聚焦起降点、服务站、调度中心三大核心设施,从政策、标准、成本、模式、回报全维度,提供一份可落地的低空基建投资实战指南。

一、时代风口:低空基建为何迎来 “狂飙期”?

1. 政策全面松绑,资金强力加持

国家定调:低空经济被明确为 “新质生产力重要引擎”,《低空基础设施建设三年行动计划(2026-2028)》落地,万亿资金精准投向 “天路、站点、保障” 三大体系。

财政绿灯:专项债支持比例最高70%,2026 年相关额度超800 亿元;政策性贷款年化利率低至3.15%、期限最长20 年。

空域开放:陕西等省份全域试点,低空空域划设与管理改革加速,“飞得起、管得住、落得下” 的制度障碍全面清除。

2. 市场爆发前夜,基建刚需迫切

eVTOL 量产:2026 年多款国产载人飞行器取证交付,空中出租车、空中观光商业化启动。

无人机渗透:物流、巡检、应急、农林等场景规模化应用,日均飞行架次指数级增长。

供需缺口:我国通用机场数量仅为美国11%;一线城市规划年内建数百个起降点,基建先行成为产业落地前提。

二、三大核心设施:分级标准与投资参数

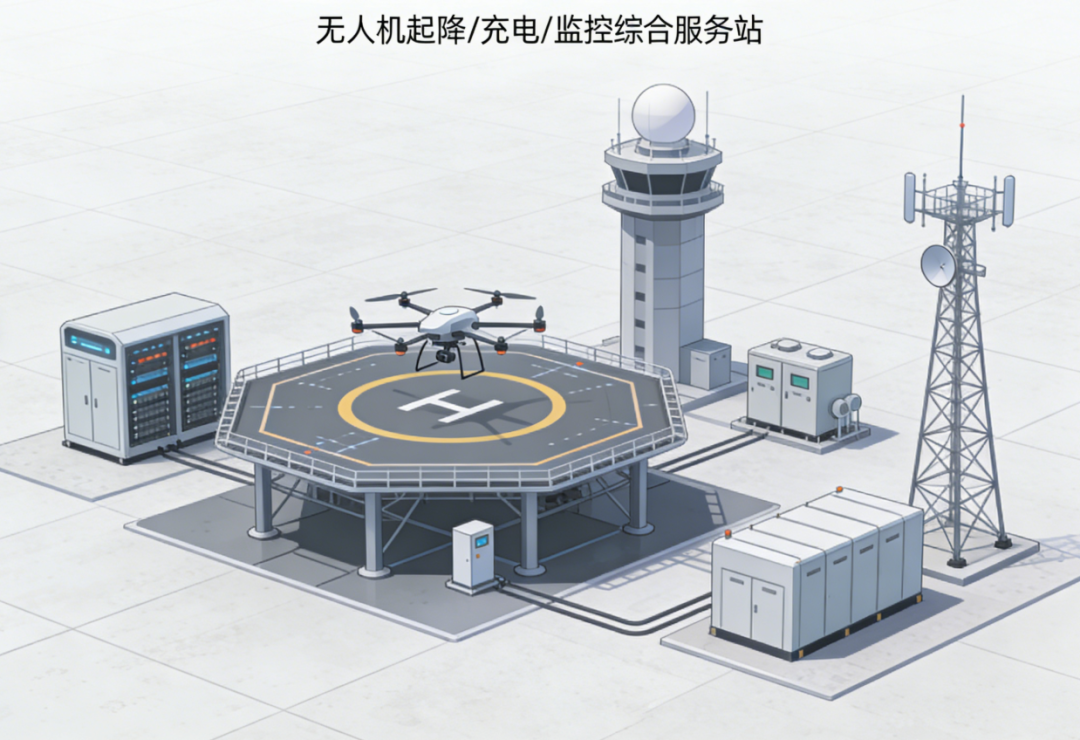

1. 起降点(Vertiport / 停机坪 / 机巢):低空经济的 “空中公交站”

分级标准(2026 国标):

枢纽型(≥1500㎡):年起降≥1 万架次,服务大型 eVTOL / 直升机;配候机、维保、双路供电、应急 4 小时;成本3000 万 - 8000 万;周期12 个月。

区域型(800-1500㎡):年起降 3000-1 万架次,区域中转;成本800 万 - 2500 万;周期6 个月。

社区型(300-800㎡):年起降<3000 架次,商圈 / 社区 / 园区;成本200 万 - 600 万;周期3 个月。

微型起降点 / 自动机巢(50-200㎡):无人机专用,模块化;单台10 万 - 50 万,即插即用。

选址黄金法则:

净空:起降区30 米无遮挡,50 米无障碍半径

场景:物流园、交通枢纽、景区、医院、产业园区、社区屋顶

合规:符合国土、消防、民航、军方空域备案

2. 低空飞行服务站(FSS):低空的 “交通警察局”

核心功能:

空域申请、飞行计划审批、实时监控、告警与应急指挥

气象服务、通信导航、适航信息、协同调度

建设模式:

市级枢纽站:政府主导 + 城投运营,覆盖全域;投资1500 万 - 3000 万

区域分站:政企共建,接入市级平台;投资300 万 - 800 万

硬软件:空管系统、雷达 / ADS-B、5G-A 通感一体、大数据平台

盈利来源:

飞行服务费、数据服务费、设备维保、政府购买服务

3. 智能调度中心(低空大脑):空域的 “指挥中枢”

核心能力:

AI 调度:亿级架次管理、动态航路规划、冲突消解

一网统飞:平台、任务、航线、空域、设备、人员 “六统一”

数字孪生:全空域可视化、风险预警、应急处置

建设要点:

市级平台:5000 万 - 1 亿元,对接省级与国家级系统

云边协同:中心云 + 边缘节点,低时延、高可靠

标准兼容:适配 GB/T 43880-2026 等国标接口

三、投资模式:政府、企业、资本如何参与?

1. 政府主导(公益属性)

适用:枢纽起降场、市级服务站、调度中心、公共航路

资金:专项债 + 中央预算 + 地方配套

案例:天津城投投10 亿元建市级低空服务站网络

2. 政企共建(主流优选)

模式:政府出地 + 政策 + 补贴;企业出资金 + 技术 + 运营(PPP / 特许经营 / ABO)

分工:政府管安全合规;企业管建设、运维、市场化收益

案例:深圳 “政企协同”,年内建1200 个起降点

3. 社会资本 / 产业自建(场景驱动)

适用:物流、文旅、园区、社区专用起降点

模式:企业独资 / 联合共建(如写字楼、小区屋顶共建共享)

案例:杭州共建437 个共享起降点,服务300 万人口

4. 轻资产运营(服务商路径)

不搞土建,做平台运营、数据服务、技术维保、飞行托管

投入低、回报快、可复制性强

四、投资回报与风险:算清 “低空账本”

1. 收益结构(以中型起降场为例)

基础服务费:起降费、停机费、充换电费(占比40%)

增值服务:维保、清洁、物流中转、客票分成(30%)

商业配套:广告、零售、餐饮、会展(20%)

政府补贴:建设补贴、运营补贴、航线补贴(10%)

回报周期:

枢纽型:8-12 年

区域型:5-8 年

社区 / 微型:3-5 年(场景饱和更快)

2. 核心风险与规避

空域政策风险:优先选择全域试点省 / 市(如陕西),提前备案

技术迭代风险:采用模块化、可升级设计,兼容国标

流量不足风险:先锁定场景(物流 / 应急 / 文旅),再建设施

合规风险:严格遵循净空、消防、安全、适航标准

五、2026 投资策略:抓准节奏,精准布局

优先布局 “刚需场景”

城市物流配送(电商园、社区)

应急救援(医院、消防、偏远地区)

低空旅游(景区、沿江、沿海)

城市治理(公安、环保、巡检)

采取 “分级组网” 策略

1 个枢纽起降场(区域核心)

N 个区域起降点(片区覆盖)

海量微型机巢(毛细血管)

软硬协同

建起降点同步接入调度平台

物理设施 +智联网 + 安全体系一体化

六、结语:下一个十年,立体城市的基建红利

低空经济不是 “空中楼阁”,而是交通革命、产业重构、城市升级的历史机遇。起降点、服务站、调度中心构成的低空基建网,正是打开万亿市场的 “金钥匙”。

2026-2028 是黄金三年窗口期:政策最优、成本可控、竞争尚处蓝海。无论是政府城投、产业资本还是运营商,早布局、早组网、早受益,才能在立体交通时代占据制高点。

下一步行动:结合本地产业基础,优先锁定1-2 个刚需场景,启动 “1 个区域枢纽 + N 个社区节点” 试点,以点带面,融入全国低空网络。